澳門

澳門

經濟氣氛拖累 第三季樓市續疲弱

2015-09-29

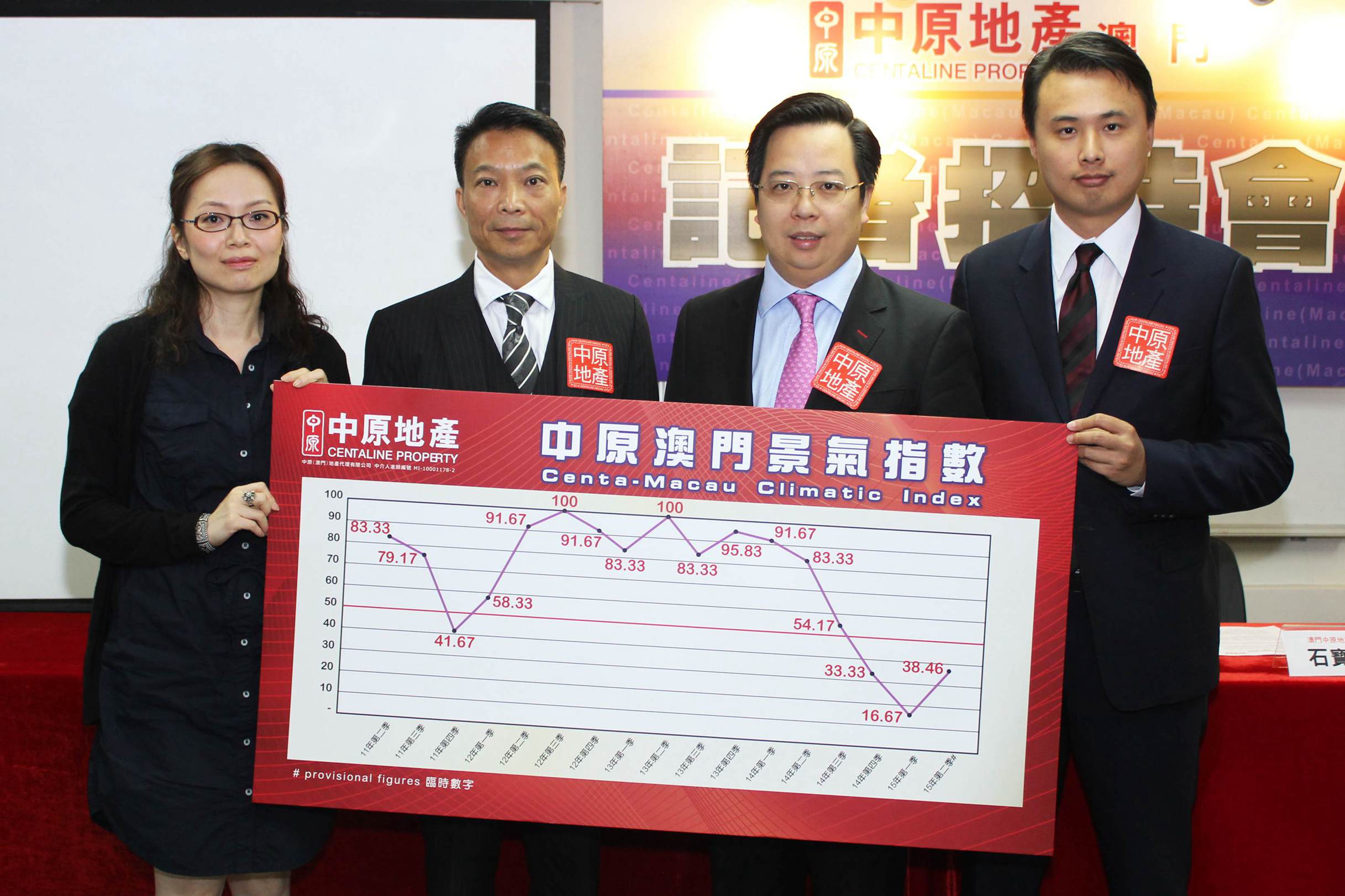

環球經濟持續波動,市場信心受挫,交投持續疲弱。究竟未來樓市走勢如何,日前,澳門中原地產在記者會上詳細回顧了第三季住宅及工商舖的市況,並對後市作預測。

澳門中原地產董事何兆恆先生總結第三季工商舖市況表現,受外圍經濟持續波動影響,加上本地旅遊及博彩業放緩,市場氣氛低迷,投資者信心受挫,第三季工商舖交投全面下跌。以本季數字與去年同期相比,相等於是低谷與高峰的比較,會出現較為明顯的落差,數字值得參考。首先商舖方面,據統計局數據顯示,七月份錄得舖位成交64宗,涉及金額約8.66億,估計八月份成交量約70宗左右,九月份受股市波動及美國醞釀加息的氣氛影響,預料成交量進一步下滑,估計約20宗水平,推算第三季舖位成交量約150宗左右,對比上季下跌超過三成,與去年同期相比跌幅更接近五成。

各區舖位租金及價格都有不同程度的跌幅,其中皇朝區是重災區,由於外地豪客減少,高端消費下跌,對酒店附近的店舖生意影響最大,比較靠近酒店的皇朝西區租金跌幅最明顯,據中原(工商舖)數據顯示,第三季皇朝西區舖位平均呎租約200元,較去年同期下跌近五成,買賣價格跌幅相對輕微,平均成交呎價約100,000元,同比下跌約16%。隨著皇朝西租金下滑,空置舖位增多,鄰近的皇朝東區亦受到影響,第三季平均呎租約40元,同比下跌超過三成,由於皇朝東飲食舖位較多,商戶離場多數會以原租金頂手租出,因此該區平均租金跌幅未算太大,倘若以新租約計算,相信租金跌幅會增至四成。其他旅遊區如氹仔及中區,租金跌幅相對較小,平均下跌約36%─40%,主要因為一般旅遊零售消費相對穩定,不及奢侈品消費跌勢明顯,據統計局最新數據顯示,第二季零售業銷售額鐘錶及珠寶、皮具製品、汽車等高消費類別跌幅最大,分別下跌22%─29%,百貨商品、成人服裝、藥房貨品、鞋類等下跌幅度較小,介乎5%─16%,其餘超市貨品、化妝品及衛生用品、通訊設備等類別更不跌反升。故此,高士德及北區等民生區份租金相對穩定,北區更是本季唯一錄得租金上升的區份。

另外寫字樓方面,七月份成交量有14宗,涉及金額約1.01億,預料八、九月份成交量相約,估計分別約20宗及15宗左右,推算第三季總成交量約50宗左右。至於價格方面,各區都錄得下跌,而且跌幅相當明顯,介乎25%─31%,主要因為去年第三季為寫字樓價格高峰期,與現時相比落差會較大。而租金跌幅相對較小,皇朝及南灣分別下跌11%及22%,新口岸更錄得6%升幅。隨著價格下跌,租金回報變相提升,本季寫字樓平均租金回報率升至3.2%,對比去年同期增幅近兩成半,現時寫字樓是相對高回報的投資選擇。至於工廈方面,第三季交投繼續低迷,七月份成交量僅2宗,成交金額約0.12億,估計八、九月成交宗數合共不超過10宗。工廈跟寫字樓同樣是未來數年內都不會有新供應的物業,由於市場需求大,所有企業的後勤業務都需要在寫字樓或工廈設立辦公室,因此租賃市場較為穩定,租金跌幅亦相對較小。現時工廈平均呎租約8.9元,與上季相約,平均呎價回落至3,200元,較上季下跌13%,平均租金回報超過3.3%。至於未來走勢如何,要視乎政府的政策能否起到提升經濟的成效,否則不排除價格及租金再有下跌的空間。

最近外圍氣氛低迷,資金鏈壓力大,社會大眾對前景預期悲觀,人們普遍保留現金觀望大市,有人以斷崖式來形容未來樓市,甚至認為未來旅遊業會進一步收縮,然而估計因為臨近歲晚等因素業主通常更為軟化,可望吸引到買家入市,令第四季交投量止跌回升。宏觀而言,澳門資金其實並非如此緊絀,據統計局最新數據顯示,七月份本地居民存款高達4,737億。而過去三年住宅及工商舖等各類物業每年總成交金額達800─1,000億,超過九成是本地人購買,反觀今年首七個月總成交金額只有328億,僅相當於往年的三至四成左右。可見大量購買力應蓄勢待發而未有發揮出來,另外,最近政府積極提出推動會展等多元化產業,並要吸納多元化旅客追回旅客數字,以澳門現時的條件而言,我們相信特區政府可以很快令澳門經濟及旅遊業止跌回升,加上澳門未來有包括港珠澳大橋等大量基建發展,故長遠而言,只要政府可給予企業商戶信心及提供協助措施令企業繼續在澳投資擴充、培訓澳門人才,澳門商用物業市場氣氛自然會轉向重投穩健軌道。故此除了旅遊政策外,建議政府考慮放寬商業行為的限制,例如適時檢討對商用物業的特別印花稅及使用限制,讓商戶企業可以自由買賣及更有彈性,推動市場資金流轉,為商戶降低資金鏈風險及創造良好長遠投資條件,促進經濟發展。

澳門中原地產高級董事石寶德先生回顧第三季住宅市場表現,他表示,本季住宅市場一如上季預測,成交量進一步回落,主要因為受經濟波動影響,外圍因素拖累大市,令市場氣氛疲弱,買家信心不足,入市態度更趨審慎。據財政局資料顯示,七月份住宅成交量約529宗,較去年同期下跌超過14%。其後八、九月份人民幣匯率下跌、股市連番波動、美國醞釀加息等消息相繼浮現,令市場憂慮情緒加劇,交投進一步放緩,估計八、九月份住宅成交量跌至300及200宗左右,推算第三季總成交量約莫1,000宗水平,與去年同期相比下跌近四成。至於樓價方面,七月份現樓價格平均每平方米77,924元,重返年頭水平,根據中原數據推算,估計第三季現樓價格平均每平方米約79,000多元,跟首季數字相約。

本季市場買家仍然以用家為主,雖然大市氣氛仍有待回暖,不過市場始終有居住需求,不少用家之前錯失換樓機會,都希望趁樓價未回復之前把握機會入市,不過始終因為外圍經濟環境未明,買家態度會較為審慎,只有叫價低於市價的單位才較易獲承接。其實對於用家而言,現時相信是換樓的最好時機,不少業主都願意擴大議價空間,叫價普遍貼近市價,去年高峰期一房單位的價錢,現時可以買到兩房甚至三房的單位,加上現時放盤量相對充足,買家可以有更多選擇,相信對於換樓客而言具有一定的吸引力。

了解更多